《上海市市级预算单位银行账户管理暂行办法》相关表格下载

一、业务概述

为了规范预算单位银行账户管理,强化监督,促进财政国库管理制度改革,从源头上预防和防治腐败,上海市财政局、中国人民银行上海分行、上海市监察委员会、上海市审计局制定了《上海市预算单位银行账户管理暂行办法》(以下简称《办法》),现予印发,请认真贯彻执行,并做好以下工作:

一、开展银行账户清理工作,各预算单位要积极组织力量,按照《办法》规定要求进行银行账户清理,对不符合开户条件开立的银行账户要一律取消;对符合开户条件的账户,要按《办法》规定的程序和要求办理。

二、积极配合银行做好银行账户的年检工作。在年检中,发现有不按《办法》规定开设的银行账户,应予取消。银行账户的年检结果,列入预算信用等级考评范围。

三、建立长效的管理机制,确保银行账户的管理落到实处,主管部门要加强对下属预算单位的银行账户的监管,切实落实单位的银行账户由财务部门统一管理,并督促下属单位建立健全规章制度,保证单位账户管理落到实处。

二、业务流程

上海市预算单位银行账户管理学习手册

根据中国人民银行5号令关于《人民币银行结算账户管理办法》的规定,中国人民银行上海分行印发了《关于开展预算单位银行结算账户年检有关事项的通知》,决定采取年检方式于2004年4月1日至6月30日对本市行政事业单位已开立的银行账户开户资格进行重新审核。为配合本次人民银行的年检工作,中国人民银行上海分行、上海市监察委员会、上海市财政局、上海市审计局联合制发了《上海市预算单位银行账户管理暂行办法》,为了使预算单位更好地掌握了解银行账户管理和年检工作的主要内容和要求,促进各预算单位切实规范银行账户的管理监督,现就预算单位银行账户管理的主要内容,以问答的形式编写了有关学习资料,供各预算单位参考学习。

1、问:本次银行账户年检的范围是什么?

答:本次银行账户年检的范围是指本市地域范围内行政、事业单位以及与财政有经费领拨关系的社会团体。其中,纳入本市财政预算管理的行政、事业单位以及与财政部门有经费领拨关系的社会团体(以下简称预算单位)年检时,应向开户银行提供本市财政部门出具的《预算单位开立银行账户批复书》(以下简称《批复书》);中央预算单位年检时,应向开户银行提供财政部驻上海专员办出具的《批复书》;自收自支企业化管理的事业单位年检时,不需要提供财政部门出具的《批复书》。

2、问:什么是自收自支企业化管理的事业单位?

答:以经营性收费为主要收入来源且与财政部门没有经费领拨关系(一次性拨款除外)的事业单位。

3、问:预算单位在办理银行账户年检前应做哪些准备工作?

答:预算单位应按照《上海市预算单位银行账户管理暂行办法》(以下简称《暂行办法》)和《人民币银行结算账户管理办法》的规定,积极组织力量,对本单位所有银行账户进行清理,能够归并的银行账户,按账户类别(用途)进行归并;未按规定设立的银行账户,要一律撤销。对符合开户条件的银行账户,在本次银行账户年检时,按《暂行办法》要求统一办理开户申请和备案手续。

4、问:已参加过2003年年检的,且与财政有经费领拨关系的社会团体本次是否需办理银行账户年检?

答:本次需重新办理年检,应向开户银行补报财政部门出具的《批复书》,对财政部门未予批复设立的银行账户,要立即撤销。

5、问:接受财政一次性拨款的非预算单位是否需办理银行账户年检?

答:除自收自支企业化管理的事业单位按规定要办理银行账户年检外,其他单位均不属本次年检的范围。

6、问:政府部门所属的临时机构是否需要办理银行账户年检?

答:市级政府部门设立的临时机构应凭市委、市政府批准其成立的文件及市财政局出具的《批复书》办理银行账户年检;区(县)级临时机构应凭区(县)委、区(县)政府批准其成立的文件及财政部门出具的《批复书》办理银行账户年检。

7、问:因贷款关系在贷款行开设的银行账户,在贷款关系结束后是否必须撤销?

答:应立即撤销。

8、问:预算单位可否开立共青团团费专用存款账户?

答:预算单位的共青团组织原则上不单独开立银行账户,有关收支在党组织开立的银行账户内分账核算,特殊情况(系统组织)下,经财政部门核准后可开立一个银行账户。

9、问:预算单位同时有几个在建的基本建设项目,是否可以同时开立几个银行账户?

答:原则上不可以。预算单位对不同性质或需单独核算的资金,应建立相应明细账,分账核算。

10、问:非独立核算的预算单位是否可以开设银行账户?

答:不可以。

11、问:预算单位独立核算的附属机构是否可以开设银行账户、怎样办理年检?

答:可以。

预算单位独立核算的附属机构[食堂(伙食团)、幼儿园、招待所等]的年检,需在其主管预算单位开立的基本存款账户年检后办理。年检时,应出具其主管预算单位的基本存款账户开户登记证、成立的批文及财政部门出具的《批复书》等。

12、问:预算单位是否需要开立售房收入、住房维修基金及其利息账户?

答:对实行住房制度改革的预算单位,如有售房收入、住房维修基金及其利息的可分别开立一个银行账户,并严格按规定使用。

13、问:《暂行办法》中规定,其他特殊情况确需开立的账户指的是什么?

答:其他特殊情况是指凡持有财政部、市政府、区(县)政府文件及相关法律、行政法规规定某项资金必须实行专款专用,专户储存的,经财政部门核准后可开立一个银行账户,其他情况一般都不予开立银行账户。

14、问:预算单位可在哪些银行开立银行账户?

答:预算单位可在国有、国家控股银行或经批准允许为其开户的商业银行开立银行账户。

国有、国家控股银行是指除经批准办理人民币业务的外资银行和农村信用合作社联合社之外的所有银行。

在交通不便或银行营业网点稀少的地区,预算单位可在农村信用合作社联合社开立银行账户。

15、问:本次预算单位银行账户年检有哪几个步骤?

答:有以下步骤。

第一步:预算单位凭相关证明文件和财政部门出具的《批复书》到开户银行办理基本存款账户年检。

第二步:基本存款账户年检后,在30天内及时办理一般存款账户、专用存款账户等年检。

第三步:银行账户年检结束后,预算单位填制《预算单位银行账户备案表》(以下简称《备案表》)到财政部门备案。

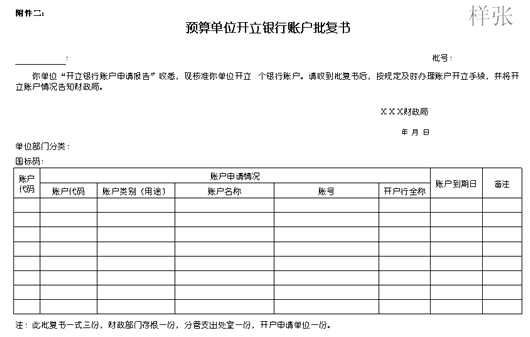

16、问:预算单位如何申请《批复书》?

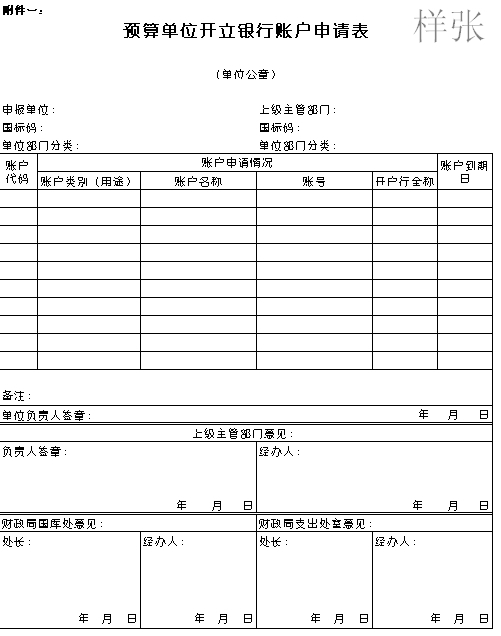

答:(1)从“上海财税”网站下载《预算单位银行账户填报审核》软件,按要求填列《申请表》;

(2)按要求填制《申请表》后,附相关证明文件送主管预算单位审核;

(3)主管预算单位审核签署意见后,送财政部门相关处(科)室;

(4)财政部门审核确认后,按账户类别(用途)分别打印《批复书》直接批复至预算单位,并将批复内容抄送至主管预算单位。

17、问:预算单位如何从网上卸载《预算单位银行账户填报审核》软件?

答:预算单位办理银行账户开户申请可使用专用的填报审核软件,预算单位可登录“上海财税”网站首页(地址:http//www.csj.sh.gov.cn)下载该软件及相关操作说明。该软件包含本次年检所需的表格,包括《申请书》、《备案表》填报、输出、上报,主管预算单位倒入、审核、上报等。

18、问:预算单位如何填制《申请表》?

答:应按下列要求填列:

申报单位:填列预算单位机构代码证上的机构名称

国标码:组织机构代码证上的技监代码

单位部门分类:财政部门为预算单位确定的部门分类码

账户代码:按下表填列

账户类别(用途):按下表填列。

账户代码账户类别(用途) 账户代码账户类别(用途)

0101基本存款账户(即:零余额账户) 0109团费专用存款账户

0102基本建设专用存款账户 0110外汇存款账户

0103一般存款账户 0111经费转拨账户

0104预算收入汇缴专用存款账户 0112离退休经费账户

0105售房收入专用存款账户 0113国债转贷资金专户

0106住房维修基金及其利息 0114

0107党费专用存款账户 0115

0108工会经费专用存款账户 0116其他特殊账户

0117专用存款账户

账户名称:所有账户名称统一按组织机构代码证上的机构名称填列

账号:按人民银行有关规定格式填列

开户行全称:填列开户行全称

账户到期日:填列长期或账户的有效期最后一天

19、问:预算单位如何上报《申请表》?上报时,应向财政部门提供哪些证明文件?

答:预算单位按要求填制《申请表》(附电子文档)签字盖章后,送主管预算单位,主管预算单位审核签字盖章后,送财政部门相关处(科)室。

预算单位在上报《申请表》的同时,还应一次性提供如下材料:

(1)开立基本存款账户的,应提供机构编制、人事、民政等部门批准本单位成立的文件(复印件)。

(2)基本建设项目的立项批准文件(复印件);

(3)贷款协议等证明材料;

(4)按照国务院或市人民政府规定程序批准收取的政府性基金、行政事业性收费、罚没收入及其他预算内、预算外资金的文件(复印件);

(5)实行住房制度改革的批复文件(复印件);

(6)拥有、使用外汇的相关证明材料;

(7)其他相应证明材料。

20、问:财政部门如何出具《批复书》?

答:财政部门按一个账户出具一份《批复书》的原则出具《批复书》,即按基本存款账户、基本建设专用存款账户、一般存款账户、售房收入专用存款账户等分别出具《批复书》。

21、问:预算单位在年检时是否向开户银行提供《批复书》原件?

答:预算单位在银行账户年检时,必须向开户银行提供财政部门出具的《批复书》原件,并由开户银行查收原件。

22、问:开户银行上报人民银行年检资料时,其中的《批复书》是否需提供原件?

答:开户银行只需提供《批复书》复印件即可。《批复书》原件留存开户银行,在监督检查机构实施检查时,须出示《批复书》原件。

23、问:预算单位办理基本存款银行账户年检时,应向开户银行提供哪些材料?

答:应提供如下材料:

(1)机构编制、人事、民政等部门批准本单位成立的证明文件(原件);

(2)组织机构代码证;

(3)原“账户管理卡”、开户许可证及开户核准通知书;

(4)身份证件及授权书;

(5)《开立单位银行结算账户申请书》;

(6)财政部门出具的《批复书》。

24、问:预算单位办理专用存款账户年检时,应向开户银行提供哪些材料?

答:应提供如下材料:

(1)基本建设项目的立项批准文件;

(2)按照国务院或市人民政府规定程序批准收取的政府性基金、行政事业性收费、罚没收入及其他预算内、预算外资金的文件;

(3)实行住房制度改革的批复文件;

(4)拥有、使用外汇的相关证明材料;

(5)身份证件及授权书;

(6)《开立单位银行结算账户申请书》;

(7)开立基本存款账户规定的证明文件;

(8)基本存款账户开户登记证;

(9)财政部门出具的《批复书》。

25、问:预算单位办理一般存款账户年检时,应向开户银行提供哪些材料?

答:应提供如下材料:

(1)贷款协议等证明材料;

(2)开立基本存款账户规定的证明文件;

(3)《开立单位银行结算账户申请书》;

(4)基本存款账户开户登记证;

(5)财政部门出具的《批复书》。

26、问:银行账户年检后,如何到财政部门办理银行账户备案?

答:银行账户年检后,预算单位按要求填制《备案表》(附电子文档)盖章后,送主管预算单位,主管预算单位根据自身管理要求备案后,将本部门及所属预算单位的《备案表》(附电子文档)送财政部门相关处(科)室。

27、问:预算单位如何处理不符合开户条件的银行账户?

答:对不符合开户条件的银行账户,预算单位在收到开户银行发出销户通知之日起30天内办理销户手续,逾期不办的,开户银行将停止办理其银行账户的对外支付。

28、问:预算单位开设、变更、撤销银行账户不按规定报送财政部门审核、备案,将如何处理?

答:年检后,财政部门只对通过年检的的银行账户进行拨款,对未按规定报送财政部门审核、备案的预算单位,财政部门将在评定预算信用等级时作为评审依据,同时对其有违反其他财经规定的,按相关纪律规定予以处理。

29、问:预算单位不按规定撤销银行账户,隐瞒、瞒报应撤销银行账户的,将如何处理?

答:预算单位不按规定撤销银行账户,隐瞒、瞒报应撤销银行账户的,一经查实,账户资金一律没收上缴财政。同时追究当事人和有关领导责任,依据情节轻重给予党纪、政纪处分直至撤销职务。情节严重构成犯罪的,要移送司法机关依法追究刑事责任。

30、问:预算单位违反《暂行办法》规定开立银行账户的,该如何处理?

答:预算单位违反《暂行办法》规定开立银行账户的,一经查实,账户资金一律没收上缴财政。对主要责任者和其他直接责任人员给予严重警告处分直至撤销职务。情节严重构成犯罪的,要移送司法机关依法追究刑事责任。

31、问:预算单位以个人名义存放资金的,将如何处理?

答:预算单位以个人名义存放资金的,一经查实,账户资金一律没收上缴财政。同时追究当事人和有关领导责任,依据情节轻重给予党纪、政纪处分直至撤销职务。情节严重构成犯罪的,要移送司法机关依法追究刑事责任。

32、问:年检后,预算单位需开设上述银行账户,应如何操作?

答:年检结束后,预算单位因工作需要开设有关银行账户的,应按照《暂行办法》第十七条、第十八条之规定,向同级财政部门提出银行账户开户核准申请。财政部门应按照《暂行办法》第十九条、第二十条之规定进行审核。各开户银行应按照《暂行办法办法》第二十二条之规定为预算单位开立银行账户。预算单位在开设银行账户后,应按照《暂行办法》第二十三条之规定,将有关情况报财政部门和主管预算单位备案。

中国人民银行上海分行

上海市财政局

上海市监察委员会

上海市审计局

二ΟΟ四年三月三十一日

三、相关政策

关于印发《上海市市级预算单位国库直接支付管理暂行办法》的通知 沪财库[2004]10号

四、样表或说明

|

|