-

第二节罚没收入

-

长期以来,行政执法机构作出罚款决定之后,都是由执法人员或者执法机构自行收缴。由于缺乏必要的制约,这种罚缴不分的做法存在不少弊端。为此,1993年,按照财政部要求对罚没收入实行“收支两条线”管理。

根据1994年1月16日市政府第58号令颁布的《上海市罚没财物管理办法》的有关规定,上海市对执法机关依据法律、法规和规章对违法、违章当事人执行罚没时,均开具由市财政部账门统一印制的罚没财物收据。对部分因特殊情况需要另行设计罚没财物收据的执法机关,经市财政部门审批,由市财政部门统一印制并加盖罚没财物收据监制章。对罚没的财物,相关执法机关设立专项账册并指定专人负责管理,建立起健全的罚没财物交接、登记、保管、清仓以及定期结算和对账制度。执法机关的罚没收入,一律按规定全部、及时上缴财政,禁止任何形式的提留和分成。

根据新颁布施行的《中华人民共和国行政处罚法》第六章“行政处罚的执行”的规定,1996年对作出罚款决定的行政机关与收缴罚款的机构实行了分离。即作出行政处罚决定的行政机关及其执法人员不得自行收缴罚款。自1998年1月1日起,施行国务院颁发的《罚款决定与罚款收缴分离实施办法》,明确了任何机关、组织或者个人不得以任何形式截留、私分或者变相私分罚没款。

1999年,上海市政府法制办、上海市财政局、中国人民银行上海市分行、上海市监察委员会等四部门提出《关于本市实施罚款决定与罚款收缴分离制度意见》,逐步完善上海市所有行政执法机构的“罚缴分离”制度。行政执法机构在对违法当事人作出罚款决定后,除法律规定的个别情形可当场收缴外(如:当场作出行政处罚决定,依法给予20元以下罚款的;不当场收缴事后难以执行的;在边远、水上、交通不便地区行政执法中作出的罚款决定,当事人向指定银行缴纳罚款确有困难的等),行政机关及执法人员不得自行收缴罚款,而应当由当事人在规定期限内,到指定银行(上海确定中国工商银行上海市分行和中国建设银行上海市分行共同作为本市代收行政罚款的银行,其所属的所有对公营业网点均作为具体代收机构,承接代收罚款业务)的具体代收机构缴纳罚款。

被处罚的当事人自收到行政处罚决定书之日起15日内,到指定的代收银行缴纳罚款。代收银行收受罚款后,按时将罚款直接上缴国库。对逾期缴纳罚款的,代收银行根据行政执法机构的明确授权,直接加收3%罚款。银行的具体业务由中国人民银行上海市分行制定的《上海市行政罚款代收代缴业务处理办法》进行操作。

2003年,根据国务院有关文件精神,市政府办公厅发出《关于进一步做好本市行政处罚实施主体清理工作的通知》。通过清理,市府法制办于2004年6月至12月,先后发布第1~6号《关于行政许可实施主体的公告》。截至2005年,上海市共有299家法定行政机构、法定授权组织和被委托单位被确认为具有行政处罚实施主体资格,其中国务院有关部门、中国人民银行上海市分行等在沪执法部门97家,上海市公安局等本市市级法定行政机关执法部门70家,上海市注册会计师协会等法定授权组织26家,法定受委托行政机关2家,浦东新区人民政府等区县人民政府19家,浦东新区地方税务局等市级单位垂直领导的机构85家;设立511个罚没项目;确定程度不同的罚没范围和从最低20元,最高或者30万元、或者1~5倍、或者没收非法所得、没收非法物资等的罚没标准。

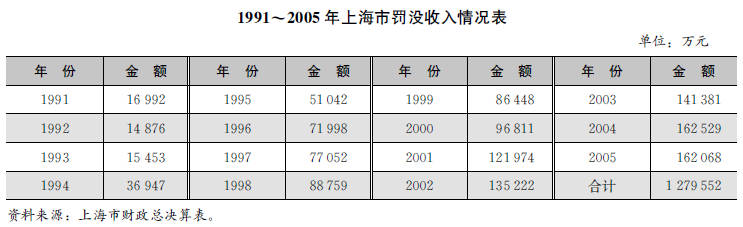

1991年罚没收入为1.7亿元,占地方财政收入的0.97%。2001年突破10亿,达到12.2亿元,2005年为16.21亿元,占全市地方财政收入的1.13%。全市罚没收入15年间增加近10倍。1991~2005年共计收入127.96亿元,为地方财政收入总额的1.65%。